신혼부부라면 꼭 알아야 할 국민주택채권 할인 방법

신혼부부라면 꼭 알아야 할 국민주택채권 할인 방법

국민주택채권은 주택 관련 거래에서 의무적으로 매입해야 하는 채권입니다

하지만 신혼부부의 경우 이 채권을 할인받을 수 있는 방법이 있어

경제적 부담을 크게 줄일 수 있습니다

신혼부부도 꼭 매입해야 할까? 국민주택채권이란 무엇인가요?

신혼부부가 전세나 매매 계약을 진행할 때, 특히 등기 이전 과정에서는

국민주택채권을 매입하는 절차가 필수입니다

하지만 실제로 이 채권은 할인하여 매입 후 즉시 매도하는 구조이므로

실제 부담금은 할인율에 따라 줄어들게 됩니다

이 할인율은 매입 시점의 금리와 시장 상황에 따라 결정되며

신혼부부는 일정 조건 하에 우대 할인율 또는 지원 제도를 활용할 수 있습니다

국민주택채권 매입 구조 이해하기

국민주택채권은 본래 주택도시기금 확보를 위한 목적으로

부동산 거래 시 국토교통부가 의무화한 채권입니다

채권은 일정 금액을 정가로 매입하는 것이 아니라

"할인된 금액"으로 사서 바로 시장에 매도할 수 있습니다

구분 내용

| 매입금액 | 부동산 거래 금액의 일정 비율 (지방세법 기준) |

| 할인율 | 시중 금리에 따라 변동 |

| 매도처리 | 금융기관 또는 증권사에서 즉시 현금화 가능 |

| 실부담금 | 할인 후 실매입 금액 (실질 비용) |

신혼부부가 할인받을 수 있는 실질 방법

신혼부부라고 해서 법적으로 직접 할인율이 더 높은 것은 아니지만

아래 조건을 충족하면 부담을 더 줄일 수 있습니다

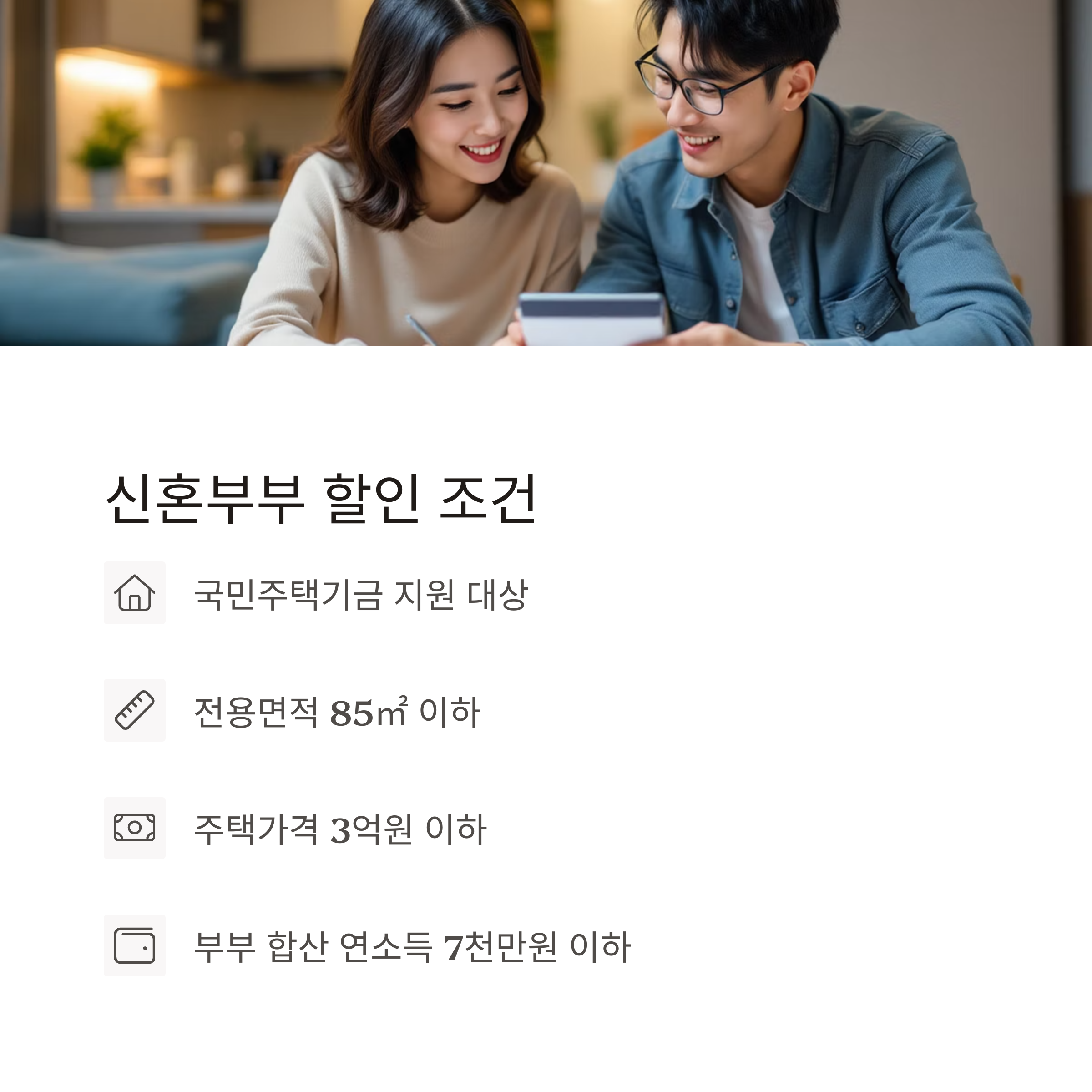

- 국민주택기금 지원 대상

- 전용면적 85㎡ 이하

- 주택가격 3억원 이하

- 부부 합산 연소득 7천만원 이하

해당 조건을 충족하면

신혼부부 전용 주택자금 대출과 함께 채권 매입 부담 경감 혜택을 누릴 수 있으며

채권 매입 대신 보증금 납입 증빙을 통한 예외 적용 사례도 가능합니다

실제 부담금 얼마나 될까? (사례 중심 설명)

서울에서 3억 원 주택을 매입한 신혼부부 A씨의 경우

채권 매입 금액은 약 1천2백만 원이었지만

할인율 70% 적용 시 실부담금은 약 360만 원 수준으로 줄었습니다

항목 금액

| 매입금액 | 1,200만 원 |

| 할인율 | 70% |

| 실부담금 | 약 360만 원 |

| 채권 즉시 매도 가능 여부 | O |

중요: 할인율은 매월 변동되므로 당월 시세 확인 필수입니다

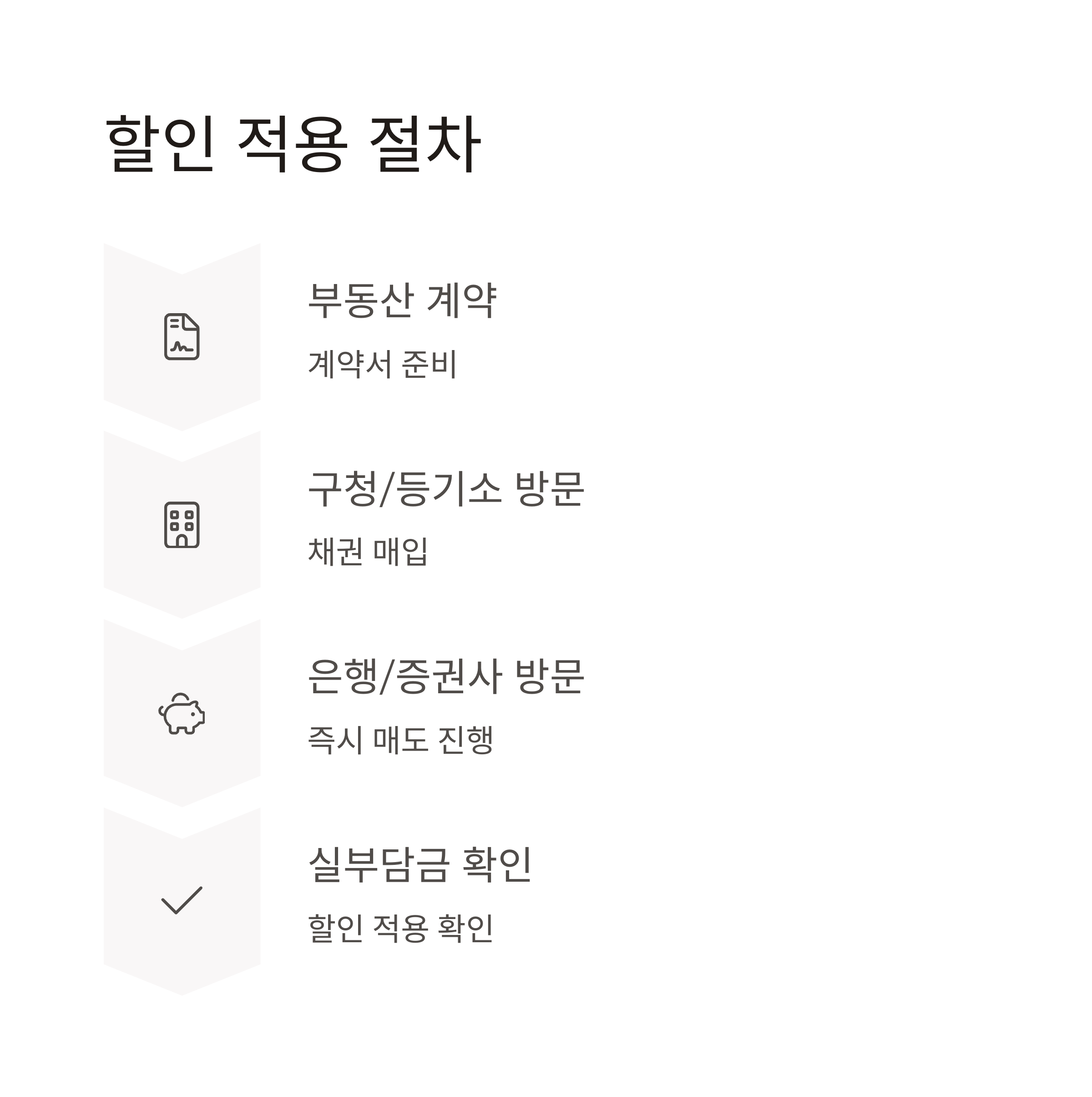

어떤 절차를 통해 할인 적용을 받을 수 있나요?

부동산 계약 → 계약서 지참 → 구청 또는 등기소에서 채권 매입

→ 은행 또는 증권사에서 즉시 매도 → 실부담금 확인

이때, 신혼부부는 채권 매입에 앞서

해당 지역의 국민주택채권 할인률을 사전 확인하는 것이 중요합니다

은행별, 증권사별 수수료 차이도 있으므로

복수 기관 비교는 필수입니다

신혼부부 전용 자금지원과 병행하면 더 유리

신혼부부 전용 주택구입 자금 대출은

채권 매입 부담을 간접적으로 줄이는 수단이 됩니다

예를 들어,

디딤돌대출, 버팀목 전세자금대출 등은

채권 매입 시 대출금으로 충당 가능하며

대출금 이자율도 낮기 때문에 실부담을 낮추는 효과가 있습니다

실수 없는 국민주택채권 절차 정리

단계 설명

| 부동산 계약 체결 | 매매 또는 전세 계약 |

| 채권 매입 의무 발생 | 등기 절차 진행 시 |

| 할인율 확인 | 은행, 증권사 통해 실시간 조회 |

| 매입 및 매도 | 채권 할인 구입 후 즉시 매도 |

| 실부담금 확정 | 할인 반영된 실지출 확인 |

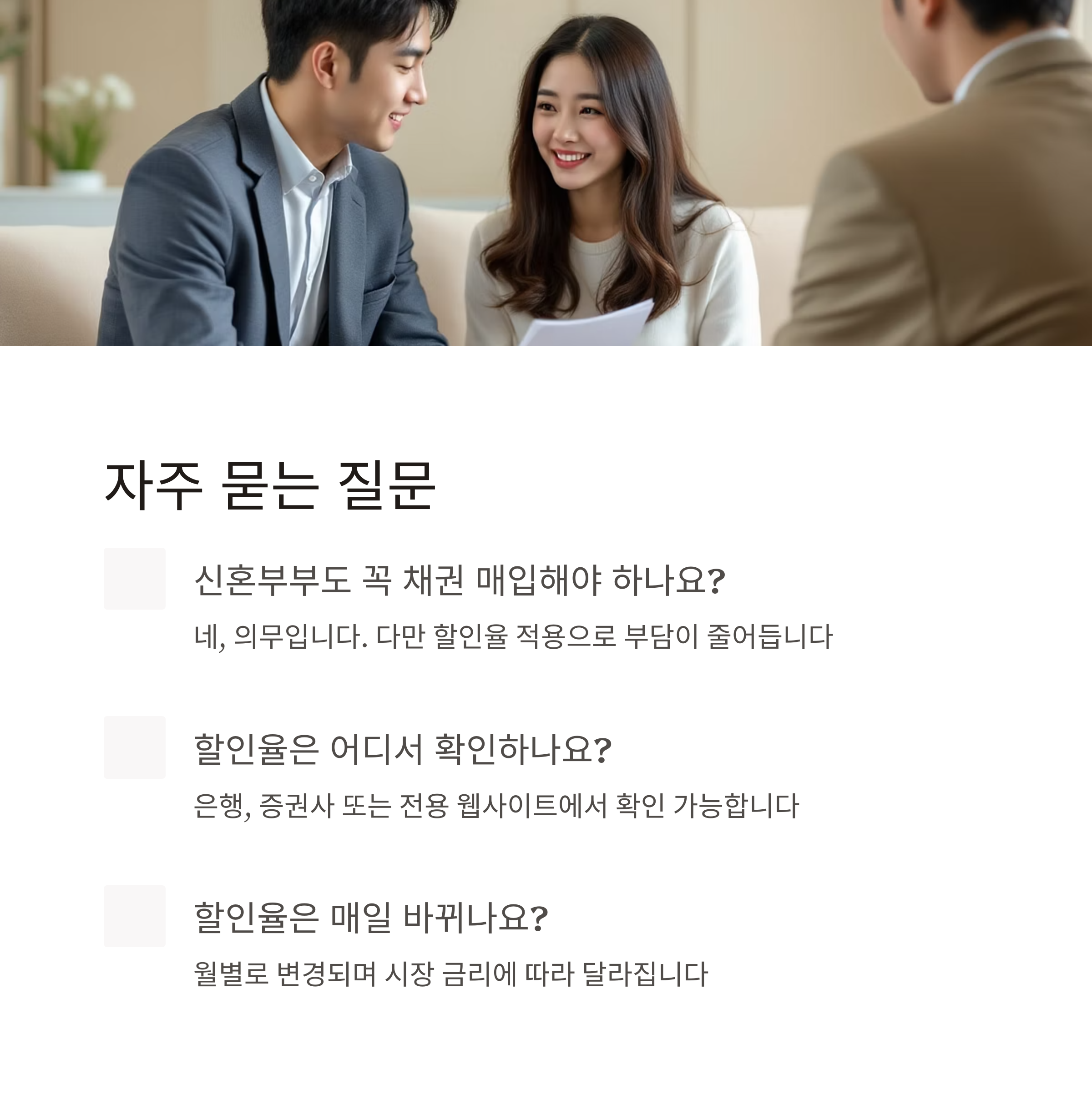

신혼부부가 자주 묻는 질문 (Q&A 형식)

"Q. 신혼부부인데 꼭 채권 매입해야 하나요?"

A. 네, 일정한 거래에는 의무입니다. 단, 할인율 적용으로 부담이 줄어듭니다

"Q. 할인율은 어디서 확인하나요?"

A. 은행, 증권사 또는 국민주택채권 전용 웹사이트에서 확인 가능합니다

"Q. 할인율은 매일 바뀌나요?"

A. 아니요, 월별로 변경되며 시장 금리에 따라 달라집니다